Alpha Commentary: 仕掛中の研究開発活動は資産的価値を有するか?

我が国の会計基準では研究開発費は、企業結合において無形資産として受け入れ可能な場合を除き、原則として、すべて発生時に費用として処理しなければならないと定められています(1)。国際会計基準における会計処理も同様に研究開発費は原則的に費用計上することが求められますが、研究開発を「研究」と「開発」の2つのフェーズに区分したうえで、後者について、企業が無形資産を完成させ、それを使用または売却することについての①技術的な実行可能性、②企業の意図、③能力、④将来の経済的便益を創出する方法、⑤技術、財務、その他の資源の利用可能性、⑥支出費用の測定可能性という各項目について立証可能な場合のみ、資産計上が可能となります(IAS第38号)。これら6項目は研究開発に係る無形資産が区分して「識別可能」であり、かつ「将来の経済的便益」をもたらすものであることを明らかにするために必要なものと言えますが、実際問題として客観的な立証は困難であり、少なくとも我が国の会計の世界では研究開発費の資産化は一般的でないといえます。

しかし経済実態としては、研究開発は将来の利益を獲得することを期待して行う活動であり、その成果は途中段階であったとしても資産的な性格を有し、それに要した費用は資産を形成するための投資の意味を持っています。会計目的においてはこれらの認識は保守的に行う必要がありますが、投資や取引目的の文脈ではより柔軟なアプローチが必要となる場合があります。例えば、スタートアップ企業の中には研究開発活動のみを行い、まだ売り上げがない企業が多くあります。このような企業のバランスシートにおいて上記IAS第38号の要件を厳密に立証できず、会計上の資産を計上できないとしても、オフバランスの無形資産を有していると考えた方が合理的な場合があります。また、後述するように経済実態を重視する税務の文脈においても研究開発活動に係る無形資産の評価が必要となる場合があります。

無形資産の評価方法は企業価値評価と同様、インカムアプローチ、マーケットアプローチ、コストアプローチがありますが、インカムアプローチ、マーケットアプローチについては将来キャッシュフローの推定や類似資産の市場価格入手など困難な面があり、現実的な手法としてコストアプローチが利用されることが多くあります。以下では簡単な仮設例を設定して、コストアプローチによる評価を解説します。

(X社の例)

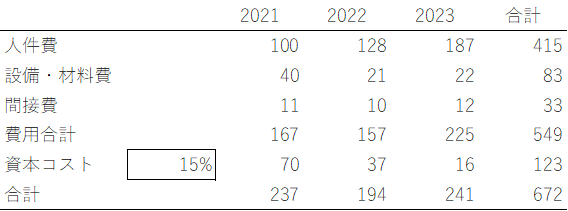

X社は、ロボティクス関連のスタートアップ企業であり、創業以来3年間、研究開発を続けてきたが、最近、試験的生産に成功し、商業化のメドが見えてきた。同社への投資を検討するY社は、X社が保有する中核的な資産は研究開発関連の無形資産であるとして、コストアプローチに基づく評価を実施した。Y社のアナリストはX社の研究開発活動に係るすべての費用(エンジニアの人件費、試験研究設備、材料費、間接費など)を年度ごとに集計した。さらに、Y社アナリストは研究開発活動に係る資本コストとして、第三者の受託研究開発会社の投資収益率(ROIC)のデータに基づき、費用の15%を追加した。図表1において、例えば2021年度の費用合計は167百万円であったが、評価時点(2023年12月末と想定)までの2.5年(キャッシュフローは年央に発生すると仮定)に係る資本コストとして70百万円(=167百万円×[(1+15%)^2.5-1])を追加し、合計額237百万円を得る。各年につき同様の計算を行い合計すると無形資産の価値は672百万円となる。他に重要な資産が存在しないのであれば、これがコストアプローチに基づくX社の企業価値となる。

図表1 X社の研究開発活動に係る無形資産(百万円)

上記仮設例において、受託研究開発会社の投資収益率を資本コストとして用いていますが、受託研究会社は投資に関して自らすべてのリスクをとるわけではありません。実際の資本コストは個別のリスクの状況を反映したものとなり、一つの目安にすぎません。また、過去の費用合計を無形資産の現在価値とみなすことは、研究開発に係る投資に係る将来のリターンが資本コストに等しいという前提に立ったものであり(予想収益率=割引率)、その前提が成り立たない場合はインカムアプローチなど他の手法によるしかありません。このように、コストアプローチによる研究開発費の資産化は留意すべき点があるものの、会計情報を利用して比較的簡便的に無形資産の評価が可能となるというメリットがあります。

なお参考として、移転価格税制において一般的に認められている算定手法の一つである残余利益分割法においては、研究開発活動やマーケティング活動に係る費用を基礎として無形資産の価値を評価する考え方が採用されており(2)、上記仮設例のような手法による評価が利用される場合があります。

(1) 企業会計審議会「研究開発費等に係る会計基準」最終改正(ASBJ)2008年12月26日.

(2) 我が国の租税特別措置法通達66の4(4)-5は、残余利益分割法の適用に当たり、重要な無形資産の価値による配分を当該重要な無形資産の開発のために支出した費用等の額により行っている場合には、合理的な配分としてこれを認める旨定めている。