Alpha Commentary: 信託型ストックオプションの税務処理における経済的利益の位置づけ

最近、信託型ストックオプションの税務処理をめぐる問題が注目を集めています。信託型ストックオプションは信託を通じてストックオプションを役員・従業員等に交付するスキームであり、企業が発行したストックオプションを信託に預け、制度の対象となる従業員等が信託期間満了までの間、企業への貢献に応じてポイントを獲得、信託期間の満了時にポイント数に応じたストックオプションの交付を受けるといった形で利用されています。

このような利便性の高さから、信託型ストックオプションは近年導入企業が増え、上場企業を含めて約800社が導入していますが(1)、本年5月、国税庁が、信託型ストックオプションの行使時に給与としての税務処理が必要だとの見解を示したことから動揺が広がりました。すなわち、企業サイドが権利行使で得た株式の売却に対して通常の株式譲渡と同様、20%の税金がかかると認識していたところ、給与として最大で55%の税金が課されることとなれば、想定より大幅に税負担が増加することとなります。最近の報道によれば、このような動きを受けて、上場新興企業13社が信託型ストックオプションに係る源泉所得税の返還を求める訴訟を検討しているとのことです(2)。

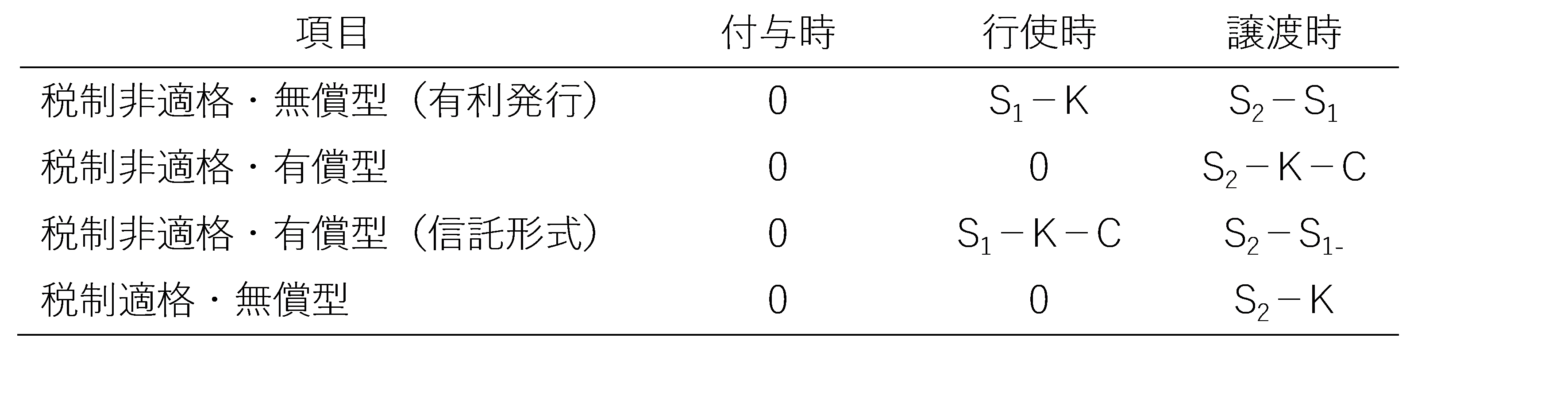

信託型であれ、通常型であれ、ストックオプションの課税タイミングはストックオプションの付与時ではなく、ストックオプションの権利を行使して行使価格を支払い株式を取得した時点(行使時)または(および)取得した株式を売却した時点(譲渡時)です。ストックオプションを有償で取得するか、無償で取得するかによって、課税タイミングおよび課税対象となる経済利益が異なります。また一定の条件を満たすことで税制適格のステータスを得、課税タイミングを行使時ではなく、譲渡時とすることが可能となります。これらの詳細な解説は省略しますが、国税庁による「ストックオプションに対する課税(Q&A)」(3) に基づき概要をまとめると以下表の通りとなります。(以下表中、Cはストックオプションの取得額、Kは行使価額、S1は行使時の株価、S2は譲渡時の株価を指します。)

図表 ストック・オプションの課税対象となる経済的利益

国税庁「ストックオプションに対する課税(Q&A)」より筆者作成。

上記表から明らかなように、国税庁によれば、信託型ストックオプションについては、行使時に株価(S1)から行使価格(K)と取得価格(C)を控除した金額が課税対象の経済的利益であり、給与として扱われることとなります。この点につき、上記「ストックオプションに対する課税(Q&A)」は、「実質的には、発行会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないこと」を理由として上記の経済的利益が労務の対価にあたると述べています。つまり、企業サイドとしては、企業とは別組織である信託がストックオプションを(時価で)取得し、役職員に付与しているのだから労務の対価に当たらないという見方であるものの、国税庁は信託が企業(またはオーナー)の指示によって動く以上、実質的に一体とみなす、という意見と考えられます(4)。このように税務当局が法形式ではなく経済的な実体性を重視することは珍しくありませんが、信託型ストックオプションの経済的利益の実質的な位置づけについてはしばらく議論が続くものと思われます。

また、上記の通り、信託型ストックオプションの行使時の経済的利益(S1-K-C)は行使価格(K)とストックオプションの取得価格(C)の大きさによっても影響を受けます。行使価格については、通常、株式の時価以上に設定されるため、契約時の株式の時価を評価する必要があります。新興企業の場合、ストックオプションの契約時においては上場前であることが多く、そのような場合は未上場株式の評価となります。税務目的の評価については所得税基本通達23~35共9などに基づく比較的簡易的な評価が可能ですが、同通達における類似業種比準法などが必ずしも適切でない場合もあり、企業によっては留意が必要です。取得価格についても、通常は実際の支払価格が使用されますが、潜在的にはストックオプションの時価もまた議論の対象となりえます。取得価格はブラックショールズ法などのオプション評価法によって評価されますが、使用するインプット(株価、行使価格、ボラティリティ、リスクフリー金利、期間、配当利回り)によって大きく影響を受けます。特に新興企業の場合、これらインプット(とりわけボラティリティ)を客観的に推定することが困難で、評価者の判断に依存する場合もあるため、リスクへの対応としてそれらの合理性を確認しておくことも有効と思われます(5)。

き、未上場株としての株式価値評価を

(1) 日本経済新聞(2023年5月29日)

(2) 日本経済新聞(2023年8月27日)

(3) 2023年7月改定

(4) 信託型ストックオプションについても税制適格とすることは可能であり、その条件は上記「ストックオプションに対する課税(Q&A)」問12に対する回答の中で明らかにされています。税制適格となれば、行使時に給与所得として課税されることはなく、譲渡時に株式譲渡課税(20%)となりますが、権利行使価額の年間合計額が1200万円を超えないことなどが条件とされており、利便性とのバランスが問われることとなります。

(5) 上記のバリュエーション上の問題は信託型以外のストックオプションにも共通しています。