Alpha Commentary: PBRを考える①~「PBR1倍割れ」を特別視することは適切か?

最近、「株価純資産倍率(PBR)1倍割れ」問題がにわかに注目を集めています。きっかけとなったのは、東証が2022年4月に導入した新たな3つの市場区分(プライム市場、スタンダード市場、グロース市場)の実効性向上を図る目的で設置した「フォローアップ会議」に基づく、東証の今後の取り組み方針の公表です。1月25日に開催された同会議の付属資料の中で、東証は、2023年春からプライム上場銘柄とスタンダード上場銘柄を対象に、経営陣や取締役会が自社の資本コストや資本収益性を的確に把握し、その状況や株価・時価総額の評価を議論のうえで、必要に応じて改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを要請し、特に、継続的にPBRが1倍を割れている会社に対しては、改善に向けた方針や具体的な取組み、進捗状況などの開示を求めていくべきとの方針を明らかにしています(注1)。その後、長らくPBR1倍割れの状況が続いてきた大日本印刷がPBR1倍超えを中期経営目標として打ち出す(注2)など、これまでにはない動きもみられています。

PBRは株価純資産倍率という言葉の通り、市場株価(P)を分子とし、一株あたり簿価純資産(B)を分母とする倍率を意味します。P=Bであれば、PBRは1倍、P<B、つまり市場株価のほうが一株あたり簿価純資産よりも低ければ、PBRは1倍割れとなります。東証は上記の資料の中で、このような状態を「資本コストを上回る資本収益性を達成できていない、あるいは、資本コストを上回る資本収益性を達成しているものの将来の成長性が投資者から十分に期待されていない」であるとして批判しています。そして、米国S&P500構成企業のうちPBR1倍割れ企業の比率が5%であるのに対し、我が国のTOPIX500のそれが43%に上るとして問題視しています(注3)。

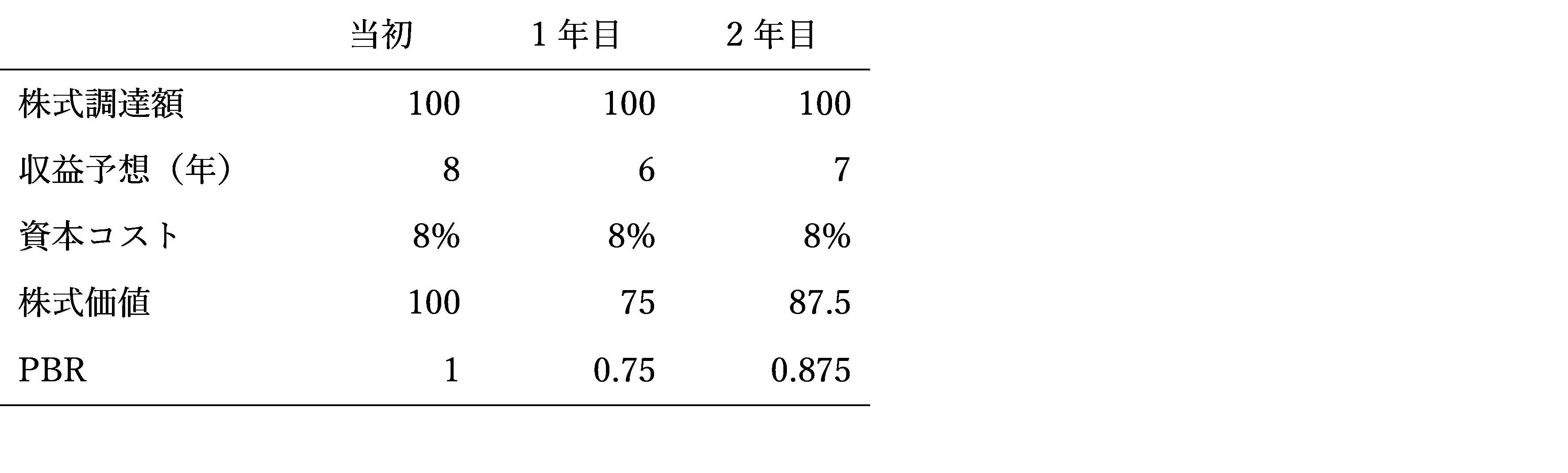

しかし、PBR1倍割れ企業が「資本コストを上回る資本収益性を達成できていない」状態であると言うのは必ずしも正確ではありません。PBRが1倍を下回っている状況は、過去の一定期間、資本コストを上回る資本収益性を達成できなかったことを意味するものの、必ずしも現在そのような状況であることを示すものではないからです。簡単な仮設例を使って検討すると、例えば、A社がある時点で永続的に毎年8億円の収益を得られると予想されるプロジェクトに投資する目的で設立されたとします。株式発行により資金調達を行う場合、A社の資本コストが8%であり、配当性向100%であるとすると、A社の企業価値(=株式価値)は100億円(=8億円÷8%)となり、株式発行総数を1億株とすれば市場株価は100円となります。この時点でPBRを計算すると、簿価純資産も、市場株価に基づく株式価値も100億円なので、当然ですが1倍となります。次に1年目、A社の利益(実績)が6億円となり、これに伴い市場における収益予想も8億円から6億円に低下したとします。そうすると、株式価値は75億円(=6億円÷8%)、一株当たり75円となり、PBRは0.75となります(配当性向0%の場合でも同様の結果となります。)。収益の低下が過剰投資や設備の非効率な活用など、A社の経営に起因するものであれば、東証の言うように、A社の経営者は資本コスト(8%)を上回る資本収益性(ROE)を達成できなかったのであり、株主から責任を問われる可能性があります。

図表1 A社のPBRの変化(億円、仮設例)

しかし、1年目の時点に立つ投資家にとっては事情が異なります。流通市場において一株75円でA社株を買った投資家が期待するリターンは8%(=6億円÷75億円)ですが、これはA社の資本コストと等しくなっています。資本収益率が資本コストを上回れば株価は上昇し、下回れば低下することで、結局両者が等しくなるよう株価が調整されるからです。つまり、資本コストを上回る資本収益性を達成できないのはあくまで過去時点の資本の価値を反映する簿価純資産を基礎とする場合であり、現時点の資本の価値(株価)を基礎とする場合の資本収益率(ROE)は資本コストに等しいといえます。同様のことは、発行市場で株式を購入した株主についても言えます。1年目の時点で株式を保有し続けるかどうかの判断の際、当初からの株価下落による損失はサンクコストであり、今後の投資に目を向ける際の判断基準は基本的には流通市場の投資家と変わらないためです。また、配当を行わない場合、株式を保有し続けることは内部留保による再投資を行うことと同義ですが、その際の期待収益率も資本コストと等しいものとなります。つまり、PBRが1倍割れとなっているからといって、必ずしも現状、あるいは今後の見通しとして資本収益率が資本コストを下回っているわけではありません。上記仮設例では、2年目にA社の利益(実績)が6億円から7億円に上昇し、株式価値が87.5億円(=7億円÷8%)、PBRは依然として1倍以下の0.875となると想定していますが、これは、1年目の時点で投下した資本に係る資本収益率(ROE)が資本コストを上回ったことを意味しています。このような例とは逆に、PBRが1倍以上であったとしても、資本収益率が資本コストを下回り、株価が低下することはありえます。

PBRが1倍から乖離するのは、Bが簿価純資産であり、株主資本の時価をタイムリーに反映するものではないという事情によるところが大きいといえます。上記の事実をバランスシートの面から検討すると、期待収益率が低下し、実際の株価が下落する一方、簿価純資産が変化しなければPBRが低下するわけですが、もしA社の資産について適切に時価評価し、減損処理を行うことができれば、簿価純資産は市場株価に基づく時価総額と概ね等しくなるはずです。実際には頻繁にきめ細かな減損処理を行うことは困難ですし、上方修正、つまり資産の簿価を切り上げるような会計処理は一部の資産以外では通常困難ですが、もし資産の時価をタイムリーに反映するような会計が可能であれば、簿価純資産は常に市場株価に基づく時価総額に近いものとなり、結局のところ、PBRは概ね1倍となります。このように、簿価純資産がある程度過去の資本の価値を反映しており、現在の時価を反映する市場株価との間にタイムラグがあるため、結局過去において株価が下落した企業はPBRが1倍割れし、上昇した企業は1倍以上となるという傾向が生じます。市場全体で見ても、過去長期間右肩上がりの成長を続けてきた米国市場のほうが、比較的フラットに推移してきた日本市場よりもPBR1倍割れ企業の割合が少ないのも、このような事情によるところが大きいと思われます。

上記のとおり、PBRは会計上の簿価純資産を分母とすることに関連して、解釈に注意を要する点が多くあります。投資家にとり重要なのは、今後、企業価値が向上するかどうか、すなわち資本収益率(ROE)が資本コストを上回るかどうかです。(上記仮設例から明らかなように、市場株価が上昇するかどうかという観点からは、資本コストと比較するROEは簿価純資産ではなく、市場株価を基礎とする株式価値を基礎とするべきです。)ROEが向上し、株価が上昇すれば自然にPBRが高くなるのであり、またPBRが1倍以上の企業であっても企業価値を向上させることは重要ですから、ROE向上という普遍的な課題の下で、PBR1倍割れ企業だけ特別のプレッシャーがかかることについて、不公平感を感じる企業があるかもしれません。とはいえ、市場の相当部分を占めるPBR1倍割れ企業の企業価値向上の取り組みが加速されるとの思惑から、投資家サイドはポジティブな意見が一般的なようです。今後PBRに係る開示が求められるとすれば、企業としては、上記で述べたようなPBRの限界を踏まえつつ、自社のPBRの状況について分析的に検討したうえで、今後の持続的な成長と中長期的な企業価値向上のための取り組みについて、株主との対話を進めることが重要と思われます。(池谷誠)

(注1)2023年1月25日、東京証券取引所上場部「市場区分の見直しに関するフォローアップ会議の論点整理(案)」、7頁。

(注2)2023年2月26日付日本経済新聞「大日本印刷が「PBR1倍宣言」始まったJTCの逆襲」。

(注3)2022年7月29日、東京証券取引所上場部「市場区分の見直しに関するフォローアップ会議第一回 事務局説明資料」、17頁。